(圖/取自網路)

許多人為避免死後繳納高額遺產稅,會在生前透過財產移轉方式做租稅規劃,不過財政部就表示,若透過贈與等方式移轉財產,反而有被補徵贈與稅的可能,並指出現行遺產稅免稅額為1,200萬元,另有配偶、直系血親等扣除額,只要遺產總額低於免稅額,就會被核定為免稅案件。

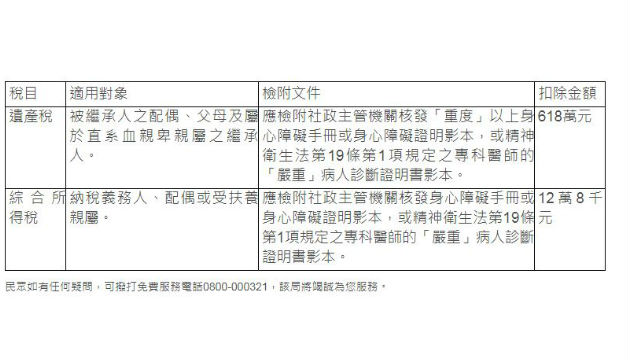

中區國稅局說明,依現行稅法規定,除遺產免稅額1,200萬元外,遺有配偶者可扣除493萬元;直系血親卑親屬者每人扣除50萬元,其中未滿20歲者,得距屆滿20歲的年數,每年加扣50萬元;遺有父母者,每人可扣除123萬元;喪葬費用可扣除123萬元。

官員補充,近來查核轄內被繼承人甲君的遺產稅案,甲君的繼承人僅有女兒乙君1人,申報遺產僅有銀行存款的120萬元,但經調查發現,甲君於死亡前分別密集提領現金108萬元、656萬元給予乙君。

贈與稅的部分,國稅局解釋,每位贈與人每年免稅額220萬元,父母贈與子女婚嫁時的財物總額,若不超過100萬元者,亦可不列入贈與總額。然甲君生前密集提領764萬元移轉給女兒,屬死亡前2年內贈與,應併入遺產總額課稅,經扣除220萬元免稅額後,仍須補繳贈與稅。

(圖/取自網路)