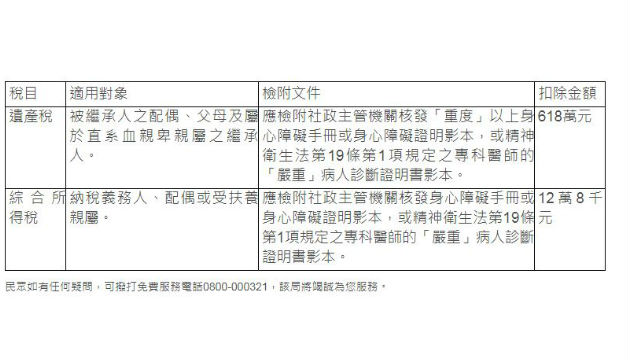

(圖/翻攝自南區國稅局臉書)

財政部南區國稅局表示,繼承人申報遺產稅時,應注意遺產中如有土地房屋,其相關地價稅及房屋稅,只要是繼承日還沒繳納,都可以當作被繼承人死亡前之應納未納稅捐,從遺產總額中扣除。至可扣除金額,以被繼承人死亡年度所發生之地價稅及房屋稅,按其生存期間占課稅期間的比例(地價稅之課稅期間為每年1月至12月,房屋稅為每年7月至次年6月)計算。

該局在審核遺產稅案時常發現,納稅義務人以地價稅及房屋稅繳款書所載稅額全數列報應納未納稅捐,而遭國稅局剔除部分扣除額。為正確申報應納未納稅捐扣除額,茲舉例說明如下:

被繼承人於105年9月29日死亡,105年地價稅100,000元尚未繳納,因地價稅課稅期間為105年1月1日至105年12月31日,自課稅始日105年1月1日起至死亡日105年9月29日計有273日,再依273日占全年天數比例(105年為366日)計算可以自遺產總額中扣除之應納未納地價稅額為74,590元(100,000*273/366)。

國稅局提醒民眾,辦理遺產稅申報時若有不熟稔稅捐法令規定,可電洽各地區國稅局免費服務專線0800-000321,以維自身權益。

新聞稿聯絡人:審查二科胡股長06-2223111轉8041

公告時間:2017-04-11

文章來源:https://www.ntbsa.gov.tw/etwmain/front/ETW118W/CON/1251/7447082331571995778