(圖/取自網路)▲示意圖

市場上保單漲聲不斷!隨著央行降息,壽險保單預定利率恐將調降,影響的是終身壽險、儲蓄險(終身增額壽險)的保費將變貴。有保單規劃需求的民眾一聽到保費要調漲不免驚慌,Money101.com.tw 金融產品比較網台灣董事總經理周純如表示:「兩招應對年底保單停售潮,第一招、投保前審視現有保單,並了解自己的財務與保險需求,才能做好完善規劃。第二招、使用信用卡繳納保費,不僅享有高回饋,也可以分期0利率。」

(圖/取自網路)▲示意圖

一般上班族在收入有限的情況下,要如何分配保費呢?Money101.com.tw 金融產品比較網提到可以使用「631法則」,即生活開銷占收入60%;中、長期儲蓄規劃(包含儲蓄險、投資、定存等)占30%;保費(醫療險、壽險等等)則占10%。把握了這個原則,民眾再依個人實際的收入與風險承擔狀況進行調整。

民眾經過綜合評估後要投保,繳保費的方式有許多種,包含超商現金繳費、支票、ATM轉帳、郵政劃撥、銀行帳戶自動轉帳以及信用卡,其中除了銀行帳戶自動轉帳,能有1%保費折扣之外,透過信用卡繳費,回饋率還可高達2%或是保費分期0利率的優惠。

(圖/取自網路)▲示意圖

信用卡提供保費分期0利率的優惠對於許多小資族來說是個好消息。保單的繳別分為月繳、季繳、半年繳以及年繳,其中月繳的保費為年繳金額乘以0.088;季繳乘以0.262;半年繳乘以0.52,若以年繳保費一年10萬元,小資族因一時無法全額繳付整年保費,改以月繳8,800元,全年保費支出則擴大為105,600元,比選擇年繳多了5,600元。因此,善用信用卡12期0利率,月付年繳金額的優惠,可以省下5.6%的保費支出,為小資族減輕壓力不少。

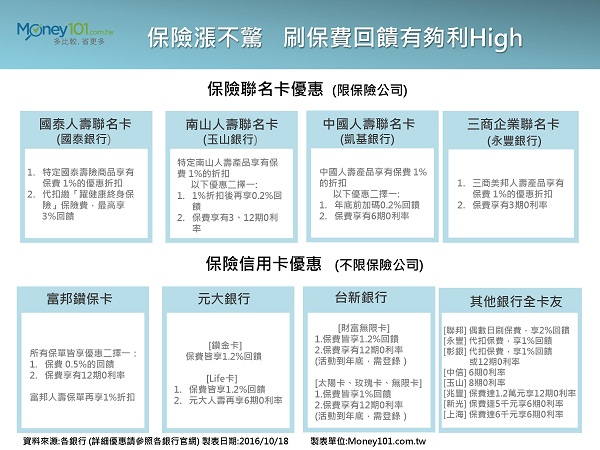

市場上哪些卡適合用來繳保費呢?部分壽險公司推出聯名卡,讓保戶以信用卡繳自家保費就享有1%回饋與無息分期,像是國泰人壽聯名卡、南山人壽聯名卡、中國人壽聯名卡、三商企業聯名卡等等,不過都限定單一家壽險公司的保單。

(圖/取自網路)▲示意圖

不限定保險公司的信用卡中,在乎保費回饋的民眾可以選擇元大鑽金卡,繳納保費也可以享有1.2%現金回饋無上限;聯邦卡友在偶數日刷保費,也有2%回饋。想要一次年繳分期付的消費者若是手邊剛好有玉山、彰銀、中信、兆豐、新光以及上海的信用卡,也可登錄享有6〜12期0利率優惠。而希望享有無息分期再賺到保費折扣的卡友則可以參考台新的財富無限卡,不僅享有1.2%回饋無上限,同時登錄也可將保費分12期0利率;台新玫瑰卡、太陽卡、無限卡則是1%回饋以及12期0利率的優惠。

(圖/取自網路)▲示意圖

保險的目的在於規避生活中不可承受的風險,包含醫療看護支出、家庭責任以及老年退休生活等等,但在規劃時應該做好全盤考量。唯有持續繳費且有效的保單才能發揮效用,若中途解約或是暫停繳款兩個月以上導致保單停效,都會造成損失。

(圖/公關提供)

【101傳媒/整理報導】

-------------------------------------------------------

文章內容若有侵權疑慮,請來信告知。

客服信箱:[email protected]

免責聲明:

部分圖片、觀點,來源於網際網路及其他網路平台,主要目的在於分享訊息,讓更多人獲得需要的資訊,其版權歸原作者所有。如涉及侵權請告知,我們會在24小時內刪除相關內容。